Украинцы — худшие должники во всей Европе. Больше половины кредитов в банки вовремя не возвращают. В результате горе-клиенты теряют свое имущество, накапливают огромные штрафы и оказываются в долговой яме. Уже в 2019-м любому физическому лицу с неподъемными долгами разрешат объявлять себя банкротом.

OBOZREVATEL выяснил, как не стать банкротом и правильно выплатить кредит в Украине.

Забрали квартиру и насчитали 14 млн штрафа

Еще до кризиса 2008-го и до скачка курса доллара в 2014-м украинцы активно оформляли валютные ипотеки. Ставки по таким кредитам, к примеру, еще в 2007-м были на уровне меньше 4% в год. И именно среди валютных должников самое большое количество "просрочек". Некоторые суды длятся десятилетиями. К примеру, несколько дней назад на торгах в государственной площадки СЕТАМ продали "двушку" на Печерском спуске. Владелица жилья, как говорится в решении суда №757/20417/15-ц, в 2007-м взяла кредит в "ОТП Банке" на $192 тыс.

После нагрянул кризис, подскочил курс доллара, и женщина перестала выплачивать свой долг. Тело кредита, в пересчете по обновленному курсу, составило 4 млн грн. А вот штрафные санкции и пени, которые "накапали" за этот срок, достигли 14 млн грн. В результате долг многократно увеличился. В прошлом году квартиру должницы продали на государственных торгах уже за $42 тыс. Она лишилась квартиры и осталась должна банку еще около 17 млн грн.

И таких должников, судя по реестру судебных решений, десятки, а то и сотни. "Простить" миллионные долги банки не могут, поэтому в судах пытаются доказать свою правоту и с помощью судебных исполнителей продать все имущество клиента.

С одной стороны, выплачивать валютные долги, которые брали по курсу в 8 грн/$, по 28 грн/$ может далеко не каждый. Но те клиенты банков, которые ради низкой ставки соглашались брать кредит в долларах, сами пошли на такой риск. Банк обязан выполнять все свои обязательства. И в то время как должникам стало сложнее обслуживать кредиты, у финансовых учреждений возникли сложности с выплатой валютных депозитов.

"У нас сейчас действует мораторий на выселение из ипотечного жилья должника в случае, если это единственная недвижимость. Но суды, когда принимают решение, делают примечание "отсрочить решения до тех пор, пока действует мораторий", – рассказывает юрист Александр Плахотник. Фактически суды уже сейчас забирают жилье должников, но выселить из него смогут только после того, как закончится срок действия моратория.

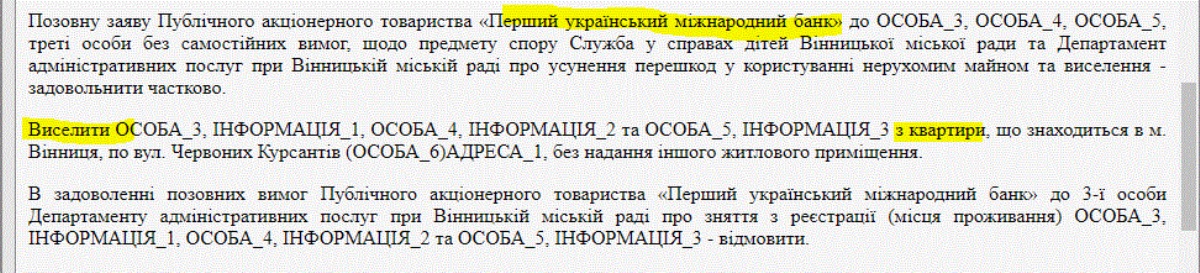

Рассчитывать, что о долге "забудут" или благодаря мораторию жилье останется на всю жизнь с должником, не стоит. Каждый месяц банки учавствуют в десятках судов с одним требованием: продать квартиру и выселить из нее клиента. К примеру, несколько дней назад банк ПУМБ выиграл иск у жителя Винницы, добился его выселения из квартиры, при этом должник останется в ней зарегистрированным.

Во всех этих случаях суммы долга из-за штрафов и пеней многократно увеличивались. В результате украинцы просто потеряли любую возможность выполнять свои обязательства.

Что даст новый закон и как не стать банкротом

Несколько месяцев назад Верховная Рада приняла закон, который разрешает украинцам через суд объявлять себя банкротами. Такая возможность появится спустя шесть месяцев после публикации документа – уже в 2019 году. В первых редакциях признавать банкротами могли принудительно, однако в окончательной версии это стало возможностью, а не обязательством.

Если ваши долги нереально погасить даже если продать все имущество, размер кредита превышает 30 минимальных зарплат (125 тыс. в 2019-м) и вы уже два месяца не платите, можно будет обратиться в Хозяйственный суд и объявить себя банкротом. В первую очередь это позволит прекратить начисление огромных штрафов. То есть кредит "заморозят" и вам не придется через несколько лет возвращать в 3-4 раза больше.

После объявления банкротства имущество должника, в том числе совместное, арестуют – продать его не получится. А в отдельных случаях могут даже запретить выезжать за границу. Следующий шаг – согласовать план реструктуризации. К примеру, если по договору вы должны были выплатить кредит за 2 года, после реструктуризации платежи могут "разбить" на 4-5 лет.

Договор может также включать в себя списание отдельной части долга. Первые пять лет будут действовать особые условия, которые в первую очередь коснуться валютной ипотеки. Если украинец еще при "старом" курсе 12 грн/$ взял в кредит квартиру, а теперь не можете вернуть долг при курсе 28 грн/$ и доллар постоянно дорожает, ипотеку могут пересчитать в гривнях.

При этом возвращать придется не весь кредит, а только ту его часть, которая компенсирует стоимость квартиры минус уже выплаченные деньги. Цену должен определить оценщик, которого выберет банк. Но и это не все. Ипотеку можно реструктуризировать на 10 лет, а если площадь квартиры до 60 кв.м (или на каждого члена семьи – не больше 13,65 кв.м), а дома – до 120 кв.м, ставка по ипотеке определяется на уровне средней депозитной ставки плюс 3%.

Как не стать банкротом:

-

ежемесячный платеж по кредиты не должен быть больше 30% дохода;

-

долг нужно брать в той валюте, в которой вы зарабатываете;

-

после выплаты долга нужно взять справку в банке, о том, что вы выполнили свои обязательства;

-

если не можете платить – прийти в банк, попросить "каникулы" или реструктуризацию;

-

оформлять страховку по кредиту;

-

отложить "на черный день" сумму, которая покроет два-три месячных платежа по кредиту.

Читают сейчас: Аренда дорожает: как война изменила структуру рынка недвижимости.