Почти весь июль межбанковский курс доллара несущественно колебался в районе отметки в 22 грн/доллар. Рынок находился в состоянии относительного затишья, а все его основные участники не спешили форсировать события, ожидая конца месяца, когда Украина должна была определиться с техническим дефолтом, а Международный валютный фонд – с тем, выделять ли нашей стране очередной транш финпомощи или нет.

Именно на этих двух моментах и базировалось большинство прогнозов экспертов относительно ближайших перспектив гривны. Но, как известно, Украина избежала дефолта, а МВФ успешно выделил нам 1,7 млрд долларов кредита. Теперь фундаментальные вопросы, неразрывно связанные с украинской экономикой, и почти в одинаковой степени волнующие как банкиров, так и обычных граждан, стали еще более актуальными.

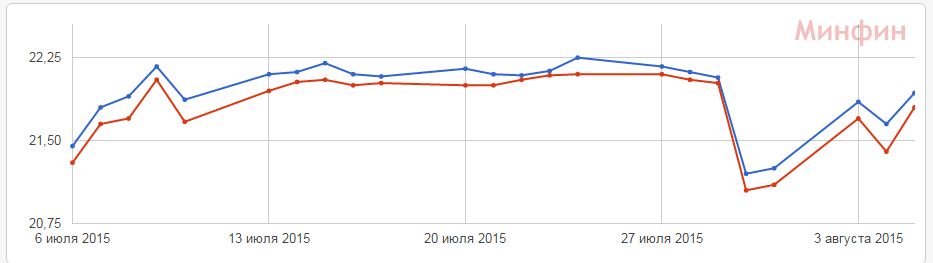

Сейчас курс гривны и на межбанке, и в банковских обменниках, и на черном рынке снова вошел в период нестабильности и значительных колебаний. На прошлой неделе в четверг-пятницу, украинская валюта на межбанке громко закончила месяц, обрушив доллар почти на 1 гривну. Но уже на этой неделе, в понедельник доллар сумел отыграть 60 копеек в цене, после чего на рынке начались нешуточные колебания.

Динамика котировок грн/$ на межбанке за месяц

Что будет происходить с курсами теперь? В какую сторону пойдут котировки? Что будет влиять на рыночную стоимость валюты? Как поведет себя Национальный банк? Для того чтобы ответить на эти вопросы необходимо проанализировать целый ряд факторов и тенденций, имеющих непосредственное влияние на курс гривны. «Минфин» обратился к банкирам и они поделились с нами своими ожиданиями относительно того, сколько же все-таки доллар будет стоить в ближайшее время.

Все они сошлись на мнении, что ожидать серьезного укрепления гривны в августе-сентябре не стоит – слишком уж украинская валюта сейчас зависима от нерыночных факторов, таких как продолжающиеся переговоры украинского правительства с кредиторами, решения МВФ еще по двум траншам, стоимость энергоносителей накануне отопительного сезона, и, конечно же, ситуация с войной на Донбассе, которая ежеминутно грозит обернуться новым витком конфликта.

Комментирует Ростислав Дюк, заместитель председателя правления, член правления Вернум Банка:

В ближайшее время (август-начало сентября) курс гривны будет оставаться практически неизменным, ожидается колебание в пределах не более 5%. Подтверждением этого может выступить снижение, согласно данным Национального банка, потребительской инфляции и инфляционных ожиданий, а также предоставления второго транша кредита МВФ.

С середины сентября и до принятия решения о предоставлении третьего транша от МВФ мы будем наблюдать повышенную волатильность рынка, вызванную спекулятивным поведением отдельных игроков и попыткой заработать на вбросах негативной информации о непредоставлении транша.

На курсе гривны до конца года отобразятся множество факторов, а именно: получение/не получение третьего-четвертого траншей МВФ в размере 1,7 млрд долларов США (15 сентября и 15 декабря соответственно), ситуация с поступлениями денег в бюджет и желанием экспортеров ввозить в страну валютную выручку, результат переговоров по реструктуризации с держателями внешнего долга, принятие решения о возврате России займа. Будут влиять также и ситуация на рынке энергоносителей в ожидании отопительного сезона и степень эскалации конфликта на востоке Украины.

Все эти факты будут влиять на курс гривны в диапазоне от 23,5 грн/доллар (прогноз МВФ) до 26,5 грн/доллар (обобщенные ожидания участников рынка).

Комментирует Никита Мишаков, главный эксперт отдела операций на валютном и денежном рынках ОТП Банка:

Получение транша реально на курсе гривны не отразится, так как львиная доля этих средств скорее всего уйдет на обслуживание внешнего долга и других обязательств государства и государственных компаний. Единственный фактор влияния – чисто психологически сам факт получения крупного транша в такой ситуации купирует развитие панических ожиданий среди населения и деловых кругов относительно курсовых перспектив.

Скорее всего, основным фактором давления на курс гривны будет очередная эмиссия гривны, которую проводит правительство для выполнения социальных обязательств в преддверии местных выборов в октябре.

С другой стороны, именно приближение выборов будет стимулировать регулятора на энергичное вмешательство в рыночную ситуацию в случае критических колебаний курса.

Комментирует Роман Лепак, директор департамента организации, стратегии и PR Кредобанка:

Решение МВФ о выделении Украине очередного транш в размере 1,7 млрд долларов имеет значительное стабилизирующее значение для валютного рынка и настроений его участников. Ведь исчез один из главных элементов неопределенности, которая питает спекулятивные тенденции на валютном рынке. Важно также то, что выделение нового транша от МВФ открывает возможности для получения макрофинансовой помощи также из других международных источников. Это приведет к пополнению золотовалютных резервов НБУ и позволит избежать дальнейшей девальвации гривны в ближайшие месяцы.

Какого-либо заметного укрепления гривны сложно ожидать пока не будет достигнута договоренность между правительством Украины и кредиторами о реструктуризации части внешнего долга.

Риски объявления технического дефолта очень высоки и эти риски способствуют девальвационным ожиданиям. Решение МФВ позволило о выделении Украине нового транша лишь частично компенсировало эти девальвационные ожидания.

Максимум чего можно ожидать – это небольшой откат на валютному рынке и стабилизация курса гривны на уровне значений июня месяца.

Ключевым фактором остается урегулирование вопроса с реструктуризацией внешнего долга Украины. Если стороны достигнут согласия по этому вопросу, то это даст мощный позитивный сигнал для рынков. Лишь в этом случае можно ожидать устойчивой стабилизации курса гривны и сужения амплитуды его колебаний.

Комментирует Роман Бондарь, директор финансовых рынков Фидобанка:

Маловероятно, что в ближайшие недели курс на межбанковском рынке выйдет за пределы диапазона установленного НБУ 21,00-23,00 грн за доллар. Даже скорее, курс будет находиться в диапазоне 21,00-22,00 грн за доллар.

На наличном рынке курс доллар/гривна сконцентрировался на уровне чуть ниже 23,00 грн за доллар.

Но, учитывая, что банки в начале месяца в большей части уже закрыли свои короткие валютные позиции путем покупок валюты через кассы, можно ожидать небольшого укрепления наличной гривны.

Понижение курсов банков на покупку подтверждает данную тенденцию.

На данный момент твердая позиция НБУ по недопущению колебаний на валютном рынке – основной фактор стабильности.

Читают сейчас: Украинцы за рубежом смогут получать паспорта через VFS Global — МИД.